Fitnessbranche in der DACH-Region floriert

Die Eckdatenstudien stellen wichtige Kennzahlen für Deutschland und die Schweiz dar und zeigen Erfolgspotenziale auf. 2024 komplettierten die «Eckdaten der Fitnesswirtschaft Österreich» die Betrachtung der DACH-Region. Somit ist erstmals eine Betrachtung der wichtigsten Kennzahlen im Ländervergleich möglich.

Deutschland, die Schweiz und seit 2024 auch Österreich – mit den «Eckdaten der Fitnesswirtschaft Österreich 2024» komplettieren die Macher der Eckdatenstudien den Blick auf die DACH-Region und beleuchten die Fitnessmärkte in den drei Ländern einzeln sowie erstmals auch im Vergleich. Die Ergebnisse zeigen, dass sich wichtige Parameter in allen drei Ländermärkten positiv entwickeln. Die Fitnessbranche ist wieder auf Wachstumskurs und perspektivisch weit über das Vorkrisenniveau hinaus. Wenn die Krise etwas Positives hatte, so ist es der verschärfte Fokus der Bevölkerung auf die eigene Gesundheit, gepaart mit einem aktiven Tun – beispielsweise in Form einer Mitgliedschaft in einem Fitnesscenter. Fitness hat vor diesem Hintergrund für viele Menschen einen anderen, noch wichtigeren Stellenwert bekommen. Gesundheitsstreben der Bevölkerung und Gesundheitsauftrag der Branche gehen mehr und mehr Hand in Hand.

Starkes Mitgliederplus in den Ländermärkten

Diese Entwicklung belegen vor allem die Mitgliederzahlen. Alle drei Ländermärkte zeigen nämlich ein Mitgliederwachstum.

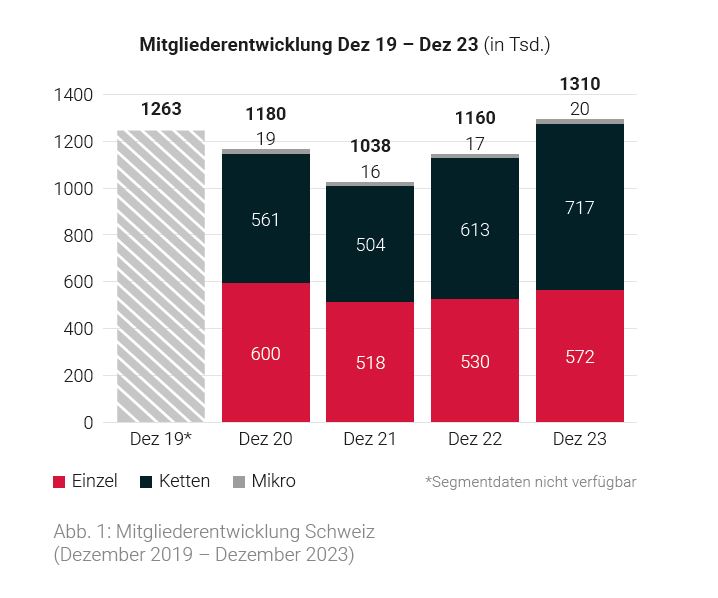

Schweiz: Den stärksten Zuwachs verzeichnen die Fitnesscenter in der Schweiz. Bereits im Vergleich 31. Dezember 2021 zu 31. Dezember 2022 war ein starkes Mitgliederplus von 11,7 Prozent zu verzeichnen. Die aktuelle Eckdatenstudie zeigt zum Stichtag 31. Dezember 2023 sogar ein noch stärkeres Wachstum: Die Mitgliederzahlen steigen um weitere 13,0 Prozent gegenüber dem Vorjahr. Damit trainieren 1,31 Millionen Menschen in den Schweizer Gesundheits- und Fitnesscentern – mehr als im Vorkrisenjahr 2019 (vgl. Abb. 1) (swiss active, 2024).

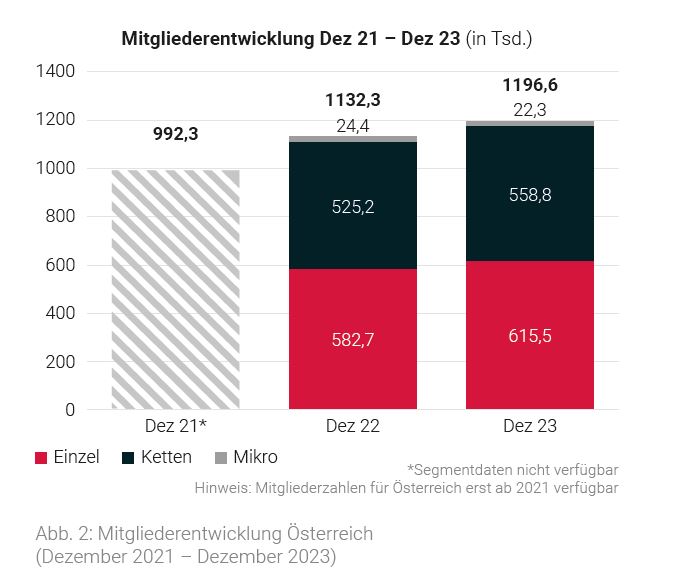

Österreich: Auch in Österreich entwickeln sich die Mitgliederzahlen weiter positiv. Nach einem starken Wachstum im Vergleich 31. Dezember 2021 zu 31. Dezember 2022 von 14,1 Prozent zeigt sich im Betrachtungsjahr 2023 erneut ein Mit-gliederplus. Die Mitgliederzahlen steigen im Vergleich zum 31. Dezember 2022 um weitere 5,7 Prozent. Insgesamt trainieren in den Fitnesscentern in Österreich damit 1,20 Millionen Menschen (vgl. Abb. 2) (WKO, 2024).

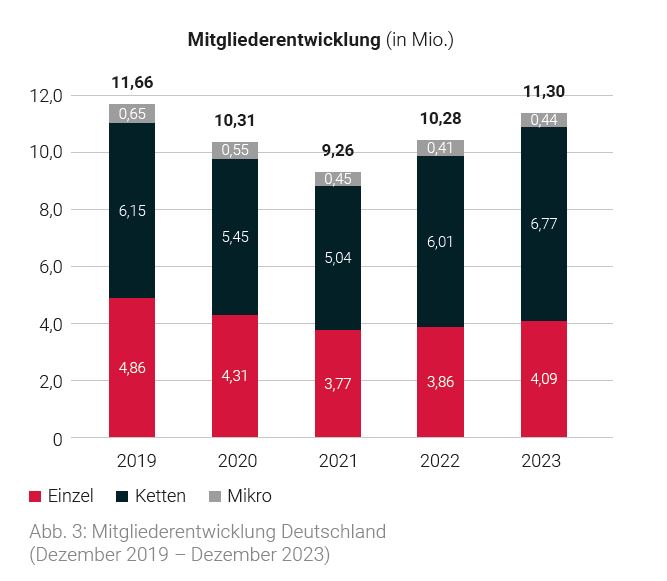

Deutschland: Als grösster der drei Ländermärkte gewinnt Deutschland im Betrachtungsjahr 2023 mehr als eine Million Mitglieder im Vergleich zum Vorjahr. Mit 11,30 Millionen Mitgliedern in den Fitnesscentern bleibt die Mitgliederzahl in Deutschland noch leicht hinter dem Vorkrisenniveau aus 2019 zurück (11,66 Mio.). Die Mitgliederzahl steigt seit 2021 aber wieder kontinuierlich an. Im Vergleich 31. Dezember 2021 zu 31. Dezember 2022 wächst sie um 10,8 Prozent. Im Vergleich 31. Dezember 2022 zu 31. Dezember 2023 kommen weitere 9,9 Prozent hinzu (vgl. Abb. 3) (DSSV, 2024).

Schweizer Bevölkerung fitnessaffiner als die der Nachbarländer

Die Penetrationsrate, also der Anteil der Mitgliedschaften in Gesundheits- und Fitnesscentern gemessen an der Gesamtpopulation eines Gebietes (in %), liegt in der Schweiz im Betrachtungsjahr 2023 bei 14,9 Prozent und damit deutlich über den erzielten Werten in Deutschland (13,4 %) und Österreich (13,1 %).

Wird statt der Gesamtbevölkerung die Bevölkerung zwischen 15 und 65 Jahren betrachtet, die für Gesundheits- und Fitnesscenter eine bedeutende Rolle spielen, liegt die Penetrationsrate in der Schweiz bei 19,3 Prozent. Für Deutschland beläuft sie sich auf 20,6 Prozent, für Österreich auf 17,5 Prozent (DSSV, 2024; swiss active, 2024; WKO, 2024).

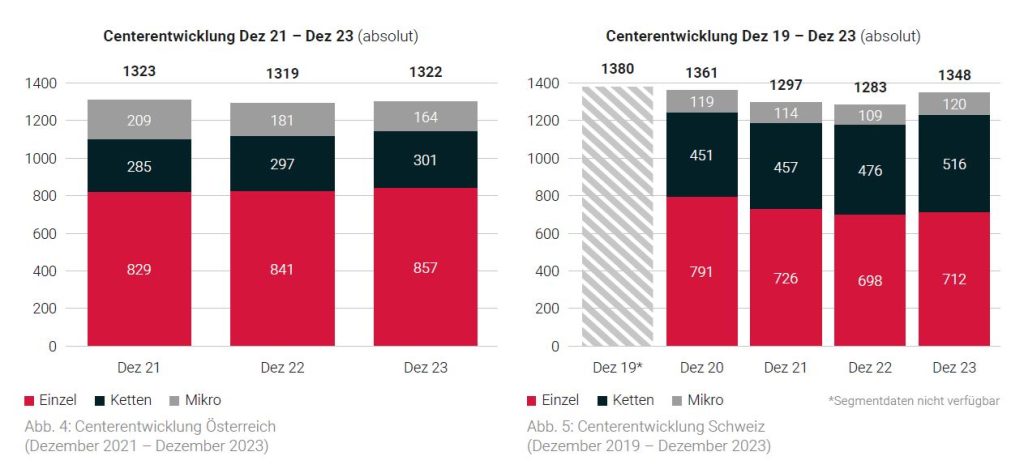

Centerzahl in Österreich konstant, Wachstum in der Schweiz

Die österreichische Fitnessbranche zählt zum Stichtag 31. Dezember 2023 insgesamt 1322 Center. Damit ist der Wert nahezu konstant gegenüber den beiden Vorjahren (2021: 1323 Center, 2022: 1319 Center). Damit entwickelt sich die Centerzahl in Österreich anders als in den Nachbarländern Deutschland und der Schweiz. Die konstante Entwicklung lässt sich schätzungsweise auf die Coronapolitik Österreichs und die gelungenen Hilfen zurückführen (WKO, 2024).

In der Schweiz wächst die Zahl der Center im Vergleich zum Vorjahr wieder deutlich an. Zählte der Schweizer Fitnessmarkt 2022 insgesamt 1283 Center, waren es zum 31. Dezember 2023 bereits 1348 Center (vgl. Abb. 4). Das Wachstum liegt demnach bei 5,1 Prozent im Vergleich zum Vorjahr. Auffallend ist, dass sich das Wachstum in allen Segmenten zeigt. Das Einzelsegment gewinnt netto 14 Center dazu. Das Kettensegment wächst um 40 Center an, im Mikrosegment beläuft sich das Wachstum auf insgesamt 11 Center (swiss active, 2024).

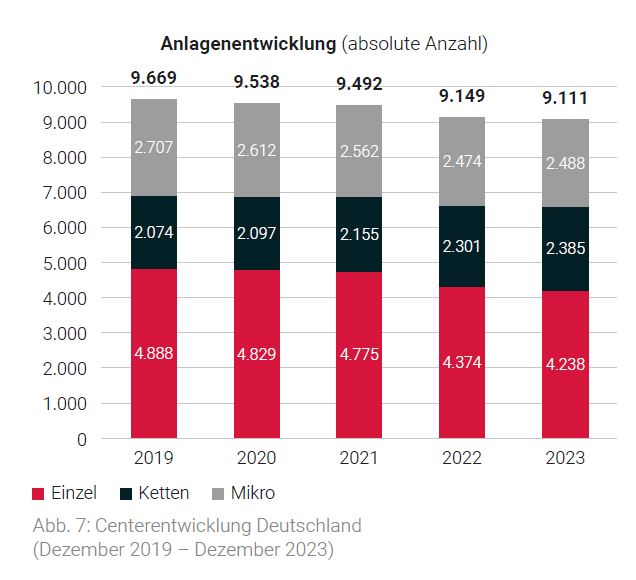

Anders als in Österreich und der Schweiz zeigt sich die Centerzahl in Deutschland auch im Betrachtungsjahr 2023 noch leicht rückläufig. Zum 31. Dezember 2023 gibt es insgesamt 9111 Gesundheits- und Fitnesscenter auf dem deutschen Markt. 2021 waren es 9492, 2022 9149 Center. Der Rückgang findet im Einzelsegment statt, während das Ketten- und das Mikrosegment im Betrachtungsjahr ein leichtes Wachstum verzeichnen. Mit Blick auf den Gesamtmarkt verliert die Branche 2023 gegenüber 2022 38 Center (–0,4 %). Die Veränderung der Gesamtzahl an Centern im Vergleich zum Wert aus 2019 wird hauptsächlich von der Centerentwicklung 2022 getrieben, wo die Branche netto 343 Center im Vergleich zum Vorjahr verloren hat (vgl. Abb. 7) (DSSV, 2024) .

Deutliches Umsatzwachstum in der Schweiz und in Deutschland

Über alle Center betrachtet, erwirtschaftete die Schweizer Fitnessbranche 2022 einen Gesamtumsatz von 1,029 Milliarden CHF (netto). 2023 steigt der Umsatz auf 1,212 Milliarden CHF (netto), was einem Umsatzwachstum von 17,8 Prozent entspricht. Dieses Wachstum ist hauptsächlich auf die steigenden Centerzahlen sowie insbesondere die steigenden Mitgliederzahlen zurückzuführen. Auch in Deutschland steigt der Branchenumsatz im Vergleich zum Vorjahr stark an. Wurden 2022 insgesamt 4,86 Milliarden EUR (netto) erwirtschaftet, waren es 2023 insgesamt 5,44 Milliarden EUR (netto). Das Umsatzwachstum in Deutschland im Vergleich zum Vorjahr beläuft sich hiermit auf 11,9 Prozent. Für Österreich liegen die Umsatzzahlen erst für das Jahr 2023 vor. In diesem Jahr beläuft sich der Branchenumsatz auf 615 Millionen EUR (netto) (DSSV, 2024; swiss active, 2024; WKO, 2024).

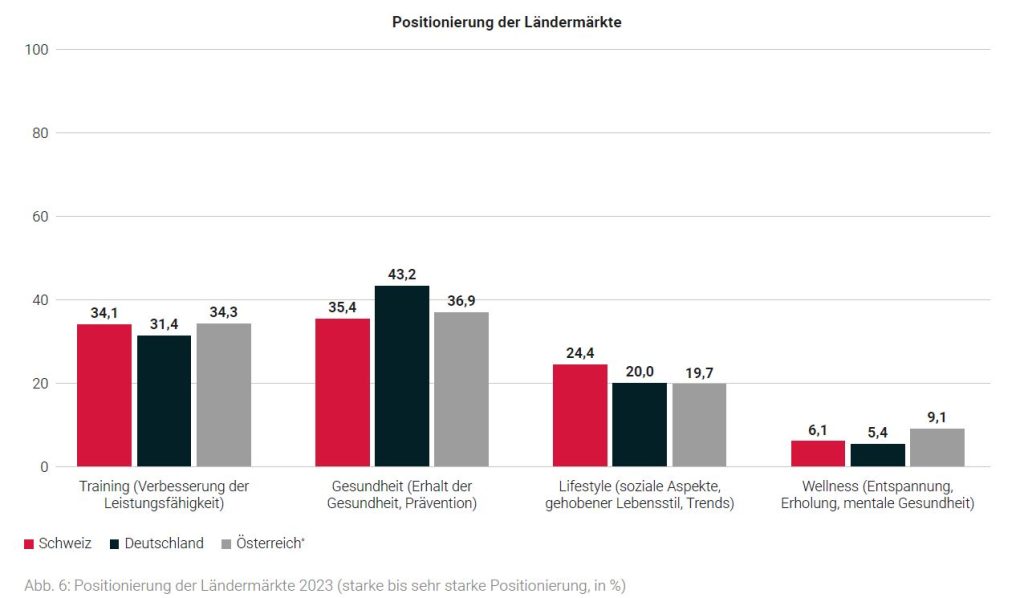

Ländermärkte setzen einheitlich auf Gesundheit

Zur Ermittlung der Positionierung der Anlagen wurden die Betreiberinnen und Betreiber gebeten anzugeben, in welchen Bereichen ihre Anlagen hauptsächlich positioniert sind. Zur Beantwortung stand eine Skala von «überhaupt nicht» bis «sehr stark» zur Verfügung. Zur Auswahl standen folgende Kategorien: «Training» (Verbesserung der Leistungsfähigkeit), «Gesundheit» (Erhalt der Gesundheit, Prävention), «Lifestyle» (soziale Aspekte, gehobener Lebensstil, Trends) und «Wellness» (Entspannung, Erholung, mentale Gesundheit).

Die Mehrheit der Center in allen drei Ländermärkten setzt auf Gesundheit. Damit wird deutlich, dass die Branche sich ihres wichtigen Gesundheitsauftrags für die Bevölkerung bewusst ist und dies auch nach aussen kommuniziert.

Gleichzeitig matcht diese Positionierung mit einem gesteigerten Gesundheitsbewusstsein in der Bevölkerung, welche durch Corona ihre gesundheitsbezogenen Absichten verstärkt auch in die Tat umsetzt. Nach «Gesundheit» ist «Training» die wichtigste Art der Positionierung, gefolgt von «Lifestyle» und letztlich «Wellness» (vgl. Abb. 6) (DSSV, 2024; swiss active, 2024; WKO, 2024).

Optimistischer Blick ins Jahr 2024

2024 ist bereits einige Monate alt. Zum Stichtag 31. Dezember 2023 wurden die Betreiberinnen und Betreiber der Gesundheits- und Fitnesscenter in der Schweiz, Deutschland und Österreich befragt, wie sich ihre wirtschaftliche Situation im Jahr 2024 verändern wird. Mit Blick auf den Gesamtmarkt gehen 41,6 Prozent der Betriebe in Österreich davon aus, dass sich ihre wirtschaftliche Situation 2024 eher verbessern wird. Insgesamt zeigen sich die Betreiber in Österreich damit pessimistischer als die Betreiber in den Nachbarländern: 76,5 Prozent der Betreiber auf dem deutschen Fitnessmarkt gehen von einer Verbesserung in den nächsten zwölf Monaten aus. In der Schweiz sind es sogar 91,7 Prozent, die eine Verbesserung erwarten (DSSV, 2024; swiss active, 2024; WKO, 2024).

Fazit und Ausblick

Das Gesundheitsbewusstsein der Menschen treibt sie aktiv in die Fitnesscenter, die Mitgliederzahlen steigen, der Umsatz der Branche wächst, in der Schweiz zeigt sich bereits wieder ein Wachstum bei der Centerzahl – und das erfreulicherweise in allen Segmenten. Kurzum: Die Fitnessbranche floriert, wichtige Parameter zeigen in eine positive Richtung, das unterstreichen die Eckdatenstudien der drei Ländermärkte. Der positive Trend aus dem Vorjahr setzt sich weiter fort. Österreich entwickelt sich im Vergleich etwas schwächer als die beiden Nachbarländer. Insgesamt aber stehen die Zeichen in allen drei Märkten auf Wachstum. Treiber dieser positiven Entwicklung ist unter anderem das veränderte Gesundheitsbewusstsein der Menschen, welches von den Fitnesscentern in deren Positionierung und damit in ihrer Aussenkommunikation aufgegriffen und auch innerhalb der Center umgesetzt wird. Die Gesundheits- und Fitnessbranche hat sich erfolgreich als Gesundheitsdienstleistungsbranche positioniert, die als wichtiger Präventionsanbieter wahrgenommen wird. Auch die Stimmung in den Ländermärkten ist optimistisch – für 2025 ist ein weiteres Wachstum bei den wichtigen Kennzahlen zu erwarten (DSSV, 2024; swiss active, 2024; WKO, 2024).

Zur Methodik

Die «Eckdaten der deutschen Fitnesswirtschaft» werden seit vielen Jahrzehnten vom DSSV e. V., dem Wirtschaftsprüfungsunternehmen Deloitte und der Deutschen Hochschule für Prävention und Gesundheitsmanagement (DHfPG) durchgeführt. Seit 2022 führen die Expertinnen und Experten der DHfPG gemeinsam mit swiss active die «Eckdaten der Schweizer Fitnesswirtschaft» durch. Im Jahr 2024 sind durch die Kooperation mit dem Fachverband Freizeit- und Sportbetriebe in der Wirtschaftskammer Österreich (WKO) erstmals die «Eckdaten der Fitnesswirtschaft Österreich» durchgeführt worden. Die Betrachtung der Ländermärkte der DACH-Region nach einem einheitlichen, systematischen Vorgehen erlaubt einen fundierten Blick über die Landesgrenzen hinaus und einen Ländervergleich in der DACH-Region, welcher auf diese Weise eine noch umfassendere Marktbeurteilung möglich macht und auch andere Synergien für die Fitnessbranche bietet (DSSV, 2024; swiss active, 2024; WKO, 2024).

Literaturliste

DSSV e. V. – Arbeitgeberverband deutscher Fitness und Gesundheits-Anlagen (Hrsg.). (2024). Eckdaten der deutschen Fitnesswirtschaft 2024. Hamburg: Hrsg.

swiss active (Hrsg.). (2024). Eckdaten der Schweizer Fitnesswirtschaft 2024. Zürich: Hrsg.

Wirtschaftskammer Österreich (Hrsg.). (2024). Eckdaten der Fitnesswirtschaft Österreich 2024. Wien: Hrsg.