Eckdatenstudie der Schweizer Fitnesswirtschaft 2024 veröffentlicht

Bereits zum vierten Mal in Folge führte swiss active die Studie zu den «Eckdaten der Schweizer Fitnesswirtschaft» durch – die Ergebnisse wurden am 11. Juni exklusiv in Zürich präsentiert. Kooperationspartner ist wieder die Deutsche Hochschule für Prävention und Gesundheitsmanagement (DHfPG), die die Eckdatenstudie seit 1989 in Deutschland und seit 2024 auch in Österreich federführend durchführt. Neben einem umfassenden Einblick in den Schweizer Fitnessmarkt erlaubt diese Zusammen-arbeit einen Ländervergleich in der DACH-Region.

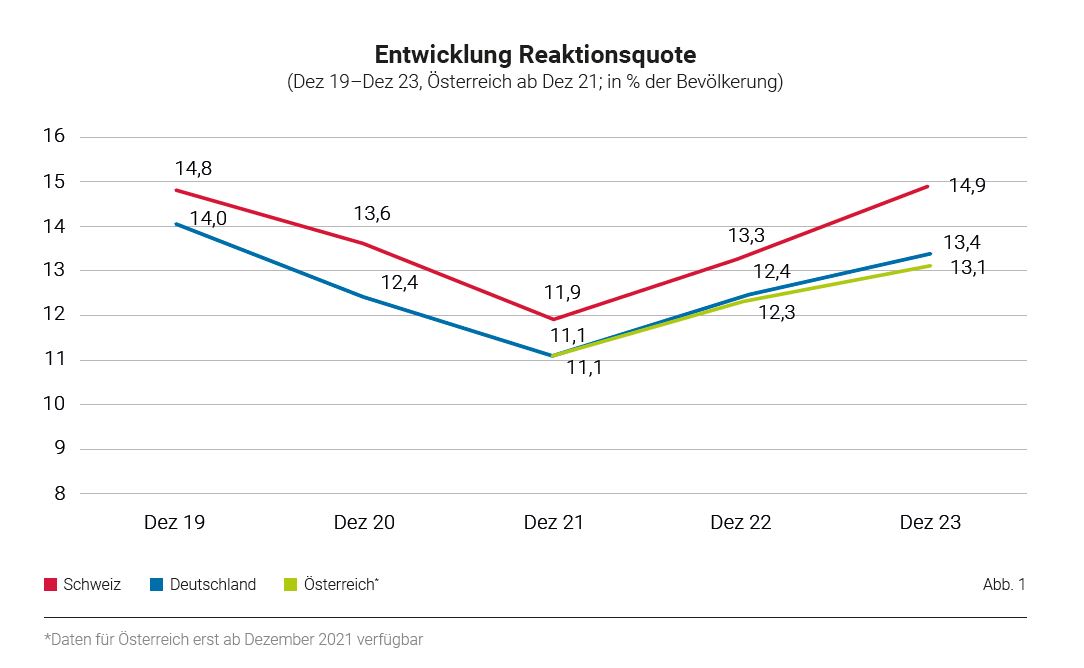

Die Penetrationsrate gibt den Anteil der Mitgliedschaften in Gesundheits- und Fitnesscentern gemessen an der Gesamtpopulation eines Gebietes an. Sie liegt im Jahr 2023 in der Schweiz bei 14,9 Prozent. Mehr als jede siebte Person trainiert damit in Gesundheits- und Fitnesscentern. Damit übersteigt die Penetrationsrate im Betrachtungszeitraum nicht nur den Wert aus 2019 (Vorkrisenniveau: 14,8 %), sondern liegt auch über der Penetrationsrate in Deutschland und Österreich, wo im Jahr 2023 13,4 Prozent (Deutschland) bzw. 13,1 Prozent (Österreich) der Bevölkerung eine Mitgliedschaft in Gesundheits- und Fitnesscentern innehatten (vgl. Abb. 1) (DSSV, 2024, swiss active, 2024 & WKO, 2024).

Starkes Mitgliederwachstum auch 2023

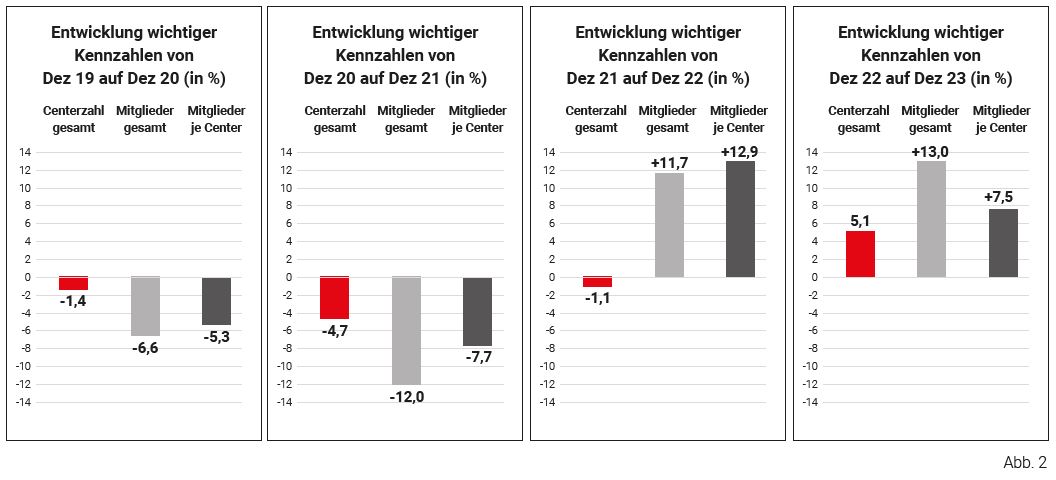

Die Gesamtmitgliederzahl in den Schweizer Gesundheits- und Fitnesscentern steigt von 1,16 Millionen im Vorjahr auf 1,31 Millionen (+ 13,0 %). Bei einem Wachstum an Centern von insgesamt 65 (+ 5,1 % ggü. Vorjahr) ergibt sich eine durchschnittliche Mitgliederzahl je Center von 972 Mitgliedern (Vorjahr: 904). Damit entwickeln sich seit 2019 erstmals alle diese Kennzahlen wieder positiv (vgl. Abb. 2) – ein Indiz dafür, dass die Fitnessbranche in der Schweiz die alte Stärke wieder er-reicht hat und fortan weiterwachsen wird.

Mehrheit der Center hat Vorkrisenniveau bereits wieder erreicht

Die positive Mitgliederentwicklung der letzten beiden Jahre hat zur Folge, dass acht von zehn Centern in der Schweiz das Mitgliederniveau aus 2019 (Vorkrisenniveau) bereits wieder erreicht haben. Auch diese Entwicklung unterstreicht, dass der Fitnessbranche zurecht die Rolle als Zukunftsbranche zugeschrieben wird. Die Corona-Krise und die damit verbundenen Einschränkungen konnten das Mitgliederwachstum rückblickend bremsen, doch die Branche ist bereits zu alter Stärke zurückgekehrt.

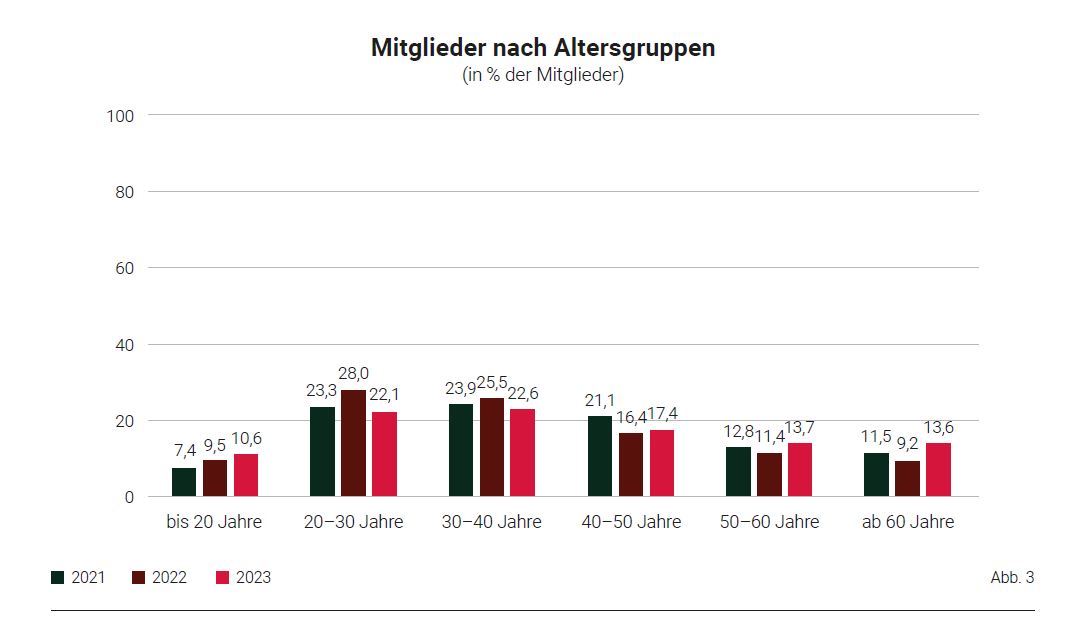

Ältere Trainierende kehren in die Center zurück

In den vergangenen Jahren hat sich gezeigt, dass insbesondere die älteren Mitgliedergruppen den Centern seit Beginn der Corona-Krise ferngeblieben sind. Diese Entwicklung ist der Deklaration dieser Zielgruppe als besonders vulnerabel geschuldet und deshalb so fatal, da gerade ältere Mitglieder ein regelmässiges Fitnesstraining und dessen gesundheitspositiven Wirkungen brauchen. Vor diesem Hintergrund ist es umso erfreulicher, dass der Anteil der Mitglieder von 50 bis unter 60 Jahren und auch der Anteil der Mitglieder ab 60 Jahre im Betrachtungszeitraum wieder einen deutlichen Anstieg erfährt (vgl. Abb. 3). Der Altersdurchschnitt der Trainierenden steigt auf 40,0 Jahre an (Vorjahr: 39,7 Jahre) (swiss active, 2024).

Mehr als jedes vierte Mitglied in den Schweizer Fitnesscen-tern (27,3 %) ist im Betrachtungszeitraum über 50 Jahre alt. Den Schweizer Fitnesscentern gelingt die Ansprache dieser wichtigen Zielgruppe damit besser als den Centern in Österreich (25,3 %) und Deutschland (24,4 %) (DSSV, 2024, swiss active, 2024 & WKO, 2024).

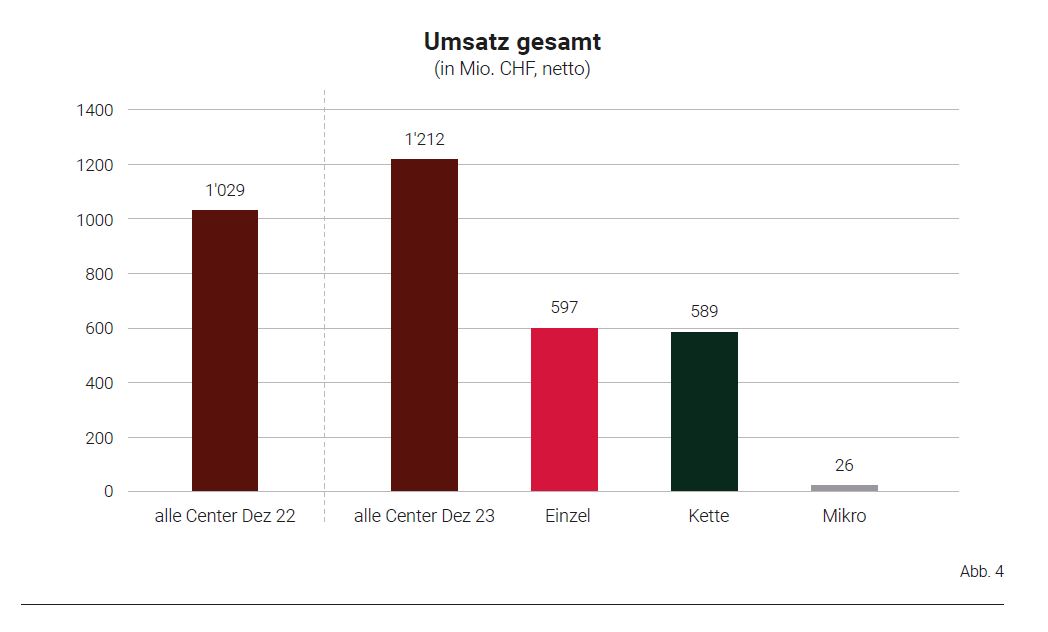

Center erwirtschaften Umsatzplus

Der Gesamtumsatz der Branche erhöht sich von 1,03 Milliarden CHF im Jahr 2022 auf 1,21 Milliarden CHF im Jahr 2023. Der Umsatz im Einzelsegment liegt bei 597 Millionen CHF. Im Kettensegment beläuft sich der Umsatz auf 589 Millionen CHF, im Mikrosegment auf 26 Millionen CHF (vgl. Abb. 4). Damit erwirtschaften Center im Einzelsegment relativ betrachtet den grössten Anteil am Gesamtumsatz (49,3 %), gefolgt von Centern aus dem Ketten- (48,6 %) und Mikrosegment (2,1 %).

Mehrheit der Center schwerpunktmässig im Bereich Gesundheit positioniert

Die Betreiber sollten auch in diesem Jahr angeben, wie ihre Center positioniert sind. Zur Auswahl standen vier Schwerpunkte: Training (Verbesserung der Leistungsfähigkeit), Gesundheit (Erhalt der Gesundheit, Prävention), Lifestyle (soziale Aspekte, gehobener Lebensstil, Trends) und Wellness (Entspannung, Erholung, mentale Gesundheit). In den letzten beiden Jahren erfuhr die Positionierung im Bereich Gesundheit zunehmend an Bedeutung. Waren es 2021 26,8 Prozent der Center, die sich schwerpunktmässig in diesem Bereich positioniert haben, stieg die Zahl 2022 auf 31,6 Prozent an. Im Jahr 2023 sind 35,4 Prozent und damit die relative Mehrheit der Center im Bereich Gesundheit positioniert. Danach folgt Training (34,1 % der Center) vor Lifestyle (24,4 %) und Wellness (6,1 %). Die Gesundheits- und Fitnessbranche in der Schweiz trägt damit dem weiterwachsenden Gesundheitsbewusstsein der Bevölkerung Rechnung.

Bedeutung von Gesundheit spiegelt sich im Leistungsportfolio

Weiter zeigt diese Entwicklung, dass die Branche ihre Rolle als Gesundheitsanbieter zunehmend stärker internalisiert. Das Leistungsportfolio der Anlagen nämlich lässt erkennen, dass die Center ein ganzheitliches Verständnis von Gesundheit vertreten – gesundheitsbezogene Angebote, die ein regelmässiges Fitnesstraining in den Centern ergänzen, gewinnen weiter an Relevanz. So verzeichnet das Personal Training auch in diesem Jahr einen enormen Bedeutungszuwachs: 60,0 Prozent der Center bieten nun die Möglichkeit eines Personal Trainings an. Auch dem Betrieblichen Gesundheitsmanagement/der Betrieblichen Gesundheitsförderung und der Physiotherapie kommen eine wachsende Bedeutung zu. 39,9 Prozent der Center haben zudem eine Ernährungsberatung in ihrem Portfolio – 2021 waren es noch 16,5 Prozent. Dass die Center mit ihren Angeboten richtig liegen, lässt sich auch an der weiter steigenden Trainingshäufigkeit erkennen. Gesundheits- und Fitnesscenter in der Schweiz verzeichnen 2023 monatlich durchschnittlich 5385 Checkins pro Center (Vorjahr: 4857). Umgerechnet bedeutet dies, dass die Mitglieder im Schnitt 1,3-mal pro Woche zum Training kommen (Vorjahr: 1,2-mal).

Positive Entwicklungen auf dem Arbeitsmarkt

Die Gesundheits- und Fitnesscenter in der Schweiz beschäftigen 2023 durchschnittlich 21,0 Mitarbeitende. Mit Blick auf die gesamte Branche bedeutet dies, dass die Schweizer Fitnessbranche im Jahr 2023 insgesamt 28 308 Mitarbeitende beschäftigte. Im Jahr 2022 beläuft sich die Gesamtmitarbeiterzahl auf 26 687. Insgesamt sind in der Branche im Vergleich 31. Dezember 2022 zu 31. Dezember 2023 mehr als 1600 Stellen entstanden. Zudem zeigt sich eine hohe Bereitschaft zur Mitarbeiterqualifikation. 87,8 Prozent der Center haben ihre Mitarbeitenden 2023 weitergebildet – hauptsächlich in den Bereichen des gerätegestützten Krafttrainings, des gerätegestützten Herz-Kreislauf-Trainings, im Bereich Gruppenfitness, Management, Functional Training und Ernährung. So stellt die Branche sicher, die wachsenden Anforderungen der Kundinnen und Kunden bedienen und das Kerngeschäft auf qualitativ hohem Niveau anbieten zu können.

Optimistischer Blick in die Zukunft

27,3 Prozent der Betreiberinnen und Betreiber stufen ihre wirtschaftliche Situation im Betrachtungszeitraum als zufriedenstellend ein, 71,0 Prozent als (eher) gut. Nur 1,7 Prozent stufen ihre wirtschaftliche Situation als (eher) schlecht ein. Damit zeigt sich, was auch in der Entwicklung der betrachteten Kennzahlen deutlich wird: Die Branche hat sich gut von den Zeiten der Krise erholt. Auch der Blick in die Zukunft ist optimistisch: 91,7 Prozent der befragten Betriebe gehen davon aus, dass sich ihre wirtschaftliche Situation 2024 (eher) ver-bessern wird (swiss active, 2024).

Fazit

Die Zeichen stehen positiv – die Schweizer Fitnessbranche ist auf Wachstumskurs. Die Eckdatenstudie 2024 zeigt, dass sich wichtige Kennzahlen und Parameter im Jahr 2023 positiv entwickelt haben. Neben stark steigenden Mitgliederzahlen und einer positiven Umsatzentwicklung steigt 2023 auch erstmals die Zahl der Center im Gesamtmarkt wieder an. Auch die Mitarbeitendenzahlen entwickeln sich positiv. Der Fokus der Branche verschiebt sich weiter hin zu Gesundheit und Training und festigt die Rolle der Branche als bedeutender Gesundheitsanbieter am Markt. Neben dieser nach aussen sichtbaren Positionierung rundet ein auf gesundheitliche Aspekte ausgerichtetes Leistungsportfolio der Center das Bild ab. Diese positiven Entwicklungen zeigen, dass die Branche wieder zu ihrer alten Stärke zurückgekehrt und auf dem besten Weg ist, diese zu übersteigen. Auch die Betreiberinnen und Betreiber blicken mit grossem Optimismus in die Zukunft.

Alle Ergebnisse zur Eckdatenstudie finden Sie hier.

Literaturliste

Wirtschaftskammer Österreich (Hrsg.). (2024). Eckdaten der Fitnesswirtschaft Österreich 2024. Wien: Hrsg.

swiss active (Hrsg.). (2024). Eckdaten der Schweizer Fitnesswirtschaft 2024. Zürich: Hrsg.

DSSV e. V. – Arbeitgeberverband deutscher Fitness und Gesundheits-Anlagen (Hrsg.). (2024). Eckdaten der deutschen Fitnesswirtschaft 2024. Hamburg: Hrsg.